Parafrasando un celebre film del 1999, prima regola della nuova

manovra finanziaria (sulla quale tutti attendiamo notizie più

precise): non parlare più di bonus e superbonus. È il mantra che

siamo ormai abituati ad ascoltare ogni qual volta dal Governo

arrivano notizie sulla prossima legge di Bilancio per il 2025,

all’interno della quale, è ormai chiaro, non saranno più previste

le consuete proroghe per le detrazioni fiscali in edilizia che da

anni vengono inserite a ridosso del cambio di anno.

Una consapevolezza che si scontra con la fine ormai certificata

delle detrazioni fiscali potenziate di cui all’art. 119 del D.L. n.

34/2020 (il superbonus) e di quelle ordinarie per

l’edilizia (bonus casa 50%, ecobonus, sismabonus,…).

Superbonus: il monitoraggio Enea

Sulla fine del superbonus, benché dal punto di vista normativo

restano gli ultimi scampoli del 2024 con aliquota al 70% e tutto il

2025 al 65%, le ultime 5 rilevazioni condotte da Enea (sull’anima

“eco”) confermano un trend ampiamente negativo che dimostra la

ormai ferma diffidenza dei contribuenti e di tutti gli operatori

coinvolti per questa misura fiscale.

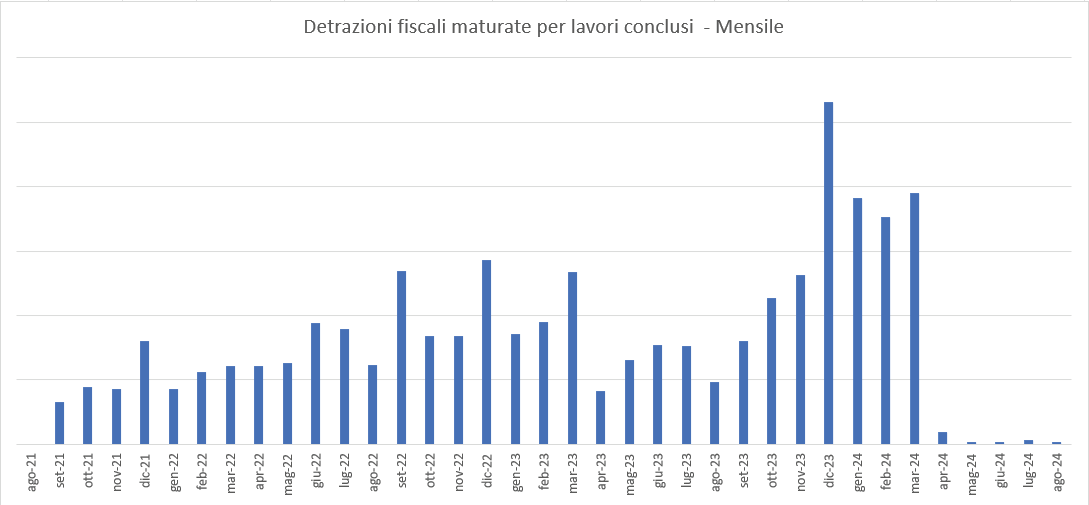

Da luglio ad agosto 2024 il totale delle detrazioni fiscali

maturate per lavori conclusi è aumentato di poco più di 57 milioni

di euro, seguendo un andamento visibile nei seguenti due

grafici:

Dal secondo grafico si evince che il punto più alto è stato

raggiunto a dicembre 2023 con un totale di detrazioni ammesse per

lavori conclusi pari ad oltre 10,6 miliardi di euro. Mentre i punti

più bassi sono stati toccati negli ultimi 5 mesi che

registrano:

- aprile 2024: euro 398.759.265,61

- maggio 2024: euro 87.895.197,07

- giugno 2024: euro 65.840.026,16

- luglio 2024: 140.993.416,69

- agosto 2024: euro 57.562.459,68

Un trend negativo che ormai coinvolge tutti i soggetti

beneficiari, compresi i condomini sui quali ad inizio 2024 era

stato registrato un forte aumento dovuto, però, alle asseverazioni

Enea da inviare entro 3 mesi dal fine lavori (e, infatti, la

crescita si è interrotta a marzo).

Superbonus: la chiave per la riforma edilizia

Pur essendo ormai terminata l’epoca del superbonus, la sua “eco”

si sentirà forte nei prossimi anni a seguito di alcune

problematiche generate o evidenziate da questa detrazione

fiscale.

Tra i problemi “generati” dal superbonus non si può dimenticare

il blocco della cessione del credito generato dalla schizofrenia

normativa e sulla quale l’attuale Governo è riuscito solo ad

emanare un inutile provvedimento che ha stanziato un fondo di

appena 16 milioni di euro e il Decreto del MEF 6

agosto 2024 che ha stabilito degli ancor più inutili criteri e

modalità per l’erogazione di un contributo che non riuscirà a

coprire nulla.

Come non si possono trascurare i contenziosi

tra tutte le parti coinvolte: committenti, professionisti, imprese

e Agenzia delle Entrate.

Per quanto riguarda i problemi “evidenziati” non si è alcun

dubbio che il superbonus abbia scoperchiato il classico vaso di

pandora al cui interno tutti si sono accorti delle piccole e grandi

difformità del patrimonio immobiliare italiano e sul quale la

risposta del Governo e del Parlamento sono stati:

Troppo poco per un Paese che è tornato a viaggiare a ritmi dello

“0,…”, che da anni attende una seria riforma del quadro normativo

edilizio e urbanistico oltre che un testo unico delle detrazioni

fiscali in edilizia sul quale, ormai, tutti abbiamo perso ogni

speranza.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui