Nella prima metà del 2024 illimity, la challenger bank quotata a Piazza Affari dal 2019 e promossa da Corrado Passera, ha accresciuto del 22% l’utile operativo della gestione caratteristica. La precisazione è d’obbligo perché il risultato omologo nella prima metà del 2023 era stato pesantemente influenzato dall’accordo sulla partneship tecnologica con Engineering ,che aveva sostituito quella con ION (si veda qui il comunicato stampa di allora), e che aveva comportato per illimity un ricavo straordinario da 54 milioni di euro a seguito della cessione a Engineering di una parte di codici sorgente sviluppati dalla banca negli ambiti del Small Business Banking, Retail Banking e nella gestione completa di portafogli di Npl e Utp. Peraltro l’accordo prevede anche il riconoscimento di una fee di 4,5 milioni annui per il periodo 2024-36 a fronte dell’acquisto da parte dei Engineering dei successivi aggiornamenti della piattaforma.

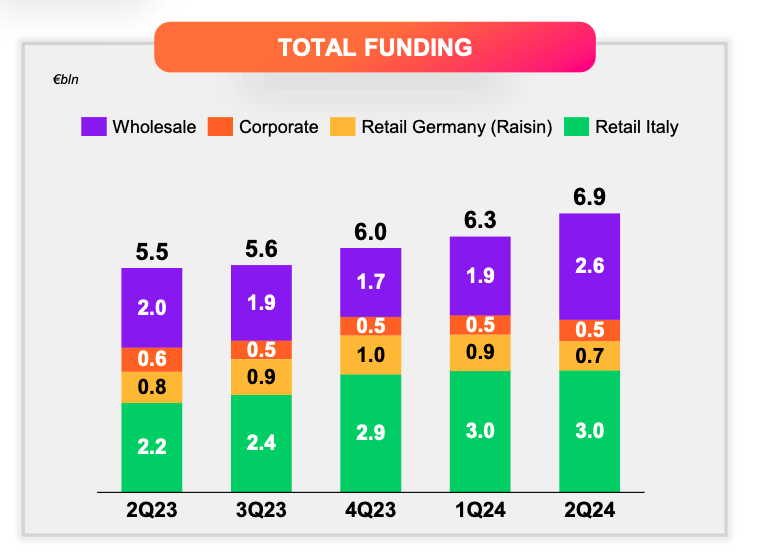

Al netto di questa posta straordinaria, l’utile operativo core è passato da 44 a 54 milioni di euro (si veda qui il comunicato stampa e qui la presentazione dei risultati), grazie a un’espansione dei volumi di credito erogati, passati da 4,2 miliardi di euro al 30 giugno 2023 a 4,6 miliardi 12 mesi dopo. Tuttavia la banca ha risentito molto dell’aumento del costo della raccolta, cresciuto del 63%, soprattutto a causa dell’aumento del peso della raccolta interbancaria, il cui costo è molto più reattivo rispetto ai depositi retail, e anche a seguito della terza emissione obbligazionaria senior preferred per complessivi 300 milioni di euro chiusa a uno spread sopra il tasso Mid Swap di 265 punti base sul tasso midswap, effettuata lo scorso maggio (si veda qui il comunicato stampa) a valere sul proprio Programma EMTN da 3 miliardi di euro. Il tutto a fronte di un +18% degli interessi attivi, sempre rispetto a fine giugno 2023.

Al netto di questa posta straordinaria, l’utile operativo core è passato da 44 a 54 milioni di euro (si veda qui il comunicato stampa e qui la presentazione dei risultati), grazie a un’espansione dei volumi di credito erogati, passati da 4,2 miliardi di euro al 30 giugno 2023 a 4,6 miliardi 12 mesi dopo. Tuttavia la banca ha risentito molto dell’aumento del costo della raccolta, cresciuto del 63%, soprattutto a causa dell’aumento del peso della raccolta interbancaria, il cui costo è molto più reattivo rispetto ai depositi retail, e anche a seguito della terza emissione obbligazionaria senior preferred per complessivi 300 milioni di euro chiusa a uno spread sopra il tasso Mid Swap di 265 punti base sul tasso midswap, effettuata lo scorso maggio (si veda qui il comunicato stampa) a valere sul proprio Programma EMTN da 3 miliardi di euro. Il tutto a fronte di un +18% degli interessi attivi, sempre rispetto a fine giugno 2023.

Di conseguenza il margine di interesse si è contratto del 20%, a 78,5 milioni, compensato tuttavia da un forte aumento (+44%) delle commissioni e anche da 19 milioni di proventi dall’attività di trading sui mercati e proventi da quote di fondi, che si confrontano con 1 milione di perdite registrate nella prima metà del 2023. Senza quest’ultima voce, il reddito operativo dall’attività creditizia sarebbe risultato di 35 milioni, inferiore del 22% rispetto a 12 mesi prima.

Naturalmente tale dinamica riflette la decisione strategica presa da Passera & C a fine 2023 di cessare gli investimenti diretti nelle Npe, soprattutto negli npl, e ufficializzata lo scorso febbraio, in occasione della presentazione dei risultati dell’ultimo esercizio (si veda altro articolo di BeBeez).

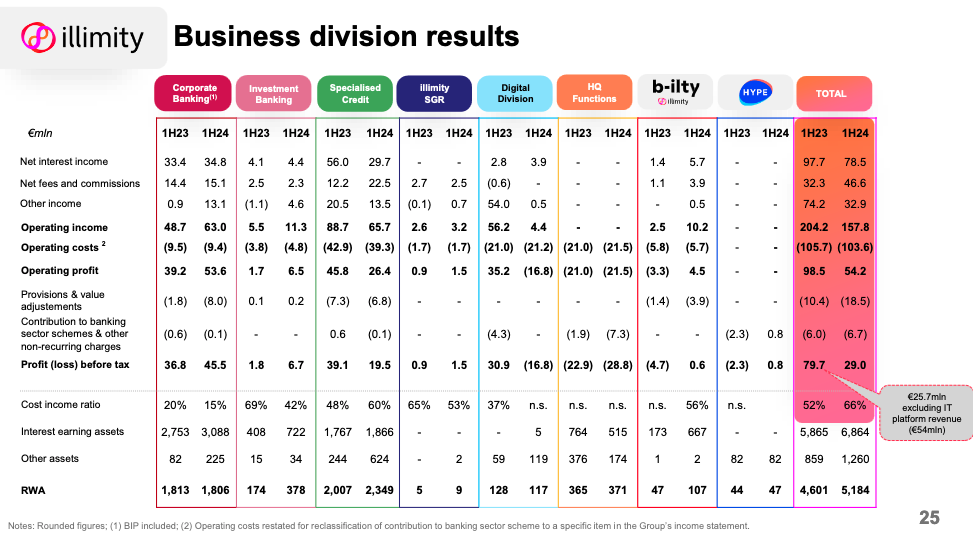

I risultati per linea di business mostrano infatti che il maggior contributo ai risultati del gruppo adesso proviene dalla divisione Corporate & Investment Banking. In particolare l’utile operativo della divisione guidata da Enrico Fagioli è passato da 39 a circa 54 milioni di euro, mentre l’area guidata da Fabiano Lionetti lo ha quasi quadruplicato, da 1,7 a 6,5 milioni.

I risultati per linea di business mostrano infatti che il maggior contributo ai risultati del gruppo adesso proviene dalla divisione Corporate & Investment Banking. In particolare l’utile operativo della divisione guidata da Enrico Fagioli è passato da 39 a circa 54 milioni di euro, mentre l’area guidata da Fabiano Lionetti lo ha quasi quadruplicato, da 1,7 a 6,5 milioni.

Per contro la divisione Specialised Credit, fino all’anno scorso area Npl, è in una fase di transizione, sempre sotto la regia di Andrea Clamer, che è anche co-fondatore di illimity. Dopo aver abbandonato, come accennato prima, l’investimento diretto negli npl l’area si sta concentrando su Stage 2, Utp single name, crediti performing con sottostante immobiliare a garanzia e quote di fondi di credito ad apporto. Ciò ha comportato naturalmente la rinuncia a rilevanti flussi di interessi, ma ha anche consentito notevoli risparmi sulle commissioni da pagare ai servicer di npl. Infatti le commissioni nette della divisione sono balzate da 12 milioni di euro a giugno del 2023 a 22,5 milioni 12 mesi dopo. Nel frattempo i volumi di attività stanno aumentando velocemente, passando da un flusso di nuovi asset di 38 milioni alla fine dello scorso marzo a uno di 68 milioni alla fine del trimestre successivo, in presenza di una pipeline di nuove potenziali erogazioni per il secondo semestre dell’anno superiori a 200 milioni di euro. Quindi la banca pevede un aumento dell’apporto di Specialised Credit ai risultati di gruppo.

Quanto alle altre divisioni, la piattaforma fintech HYPE ha registrato un utile netto di 1,5 milioni di euro rispetto alla perdita di 4,5 milioni di euro del primo semestre 2023, con un numero di transazioni e clienti in costante crescita. B-ilty, la banca online, dal canto suo ha consolidato il breakeven raggiunto nel trimestre scorso realizzando un utile operativo di 600 mila euro rispetto alla perdita di 4,7 milioni del primo semestre 2023, con volumi in ulteriore crescita (+30% t/t). Quindi l’area fintech di illimity ha imboccato decisamente la fase ascendente della J-curve.

Lo stesso ancora non si può dire per Quimmo, piattaforma di compravendite immobiliari da aste giudiziarie gestita da Abilio, già leader nel mercato con una quota di mercato del 16% a fine 2023 dal 10% del 2021, che lo scorso anno ha avviato l’ingresso nel mercato dell’intermediazione immobiliare non giudiziale grazie alla partnership siglata tra la stessa Abilio e Coima , con la holding di Manfredi Catella che nell’occasione ha acquisito il 18% di Abilio in cambio del 100% della società di compravendite immobiliari Residenze Porta Nuova (si veda altro articolo di BeBeez). La società ha chiuso il primo semestre con un risultato netto negativo per 1,2 milioni di euro (-1,4 milioni di euro nel primo semestre 2023), scontando ancora gli effetti del forte calo nel numero di procedure fallimentari avvenuta nel mercato italiano nel corso degli ultimi anni. Tuttavia la redditività è attesa in progressivo recupero beneficiando di un trend di procedure concorsuali che sembra aver invertito la tendenza a fine 2023, come previsto dal ceo di Abilio Renato Ciccarelli (si veda altro articolo di BeBeez) e della citata partnership con Coima, che porta in dote una pipeline potenziale di progetti del valore di oltre 1 miliardo di euro focalizzata su immobili residenziali di qualità.

Quanto all’attività di gestione di fondi, gli asset in gestione sono passati in 12 mesi da 459 a 549 milioni (Nav), grazie soprattutto al fondo di private debt Selective Credit, lanciato ad aprile del 2023 e che attualmente gestisce 94 milioni di euro di cui più di metà investiti (si veda altro articolo di BeBeez). Ulteriore contributo è venuto dall’investimento del fondo ICCT (illimity Corporate Credit Turnaround) nel 10% della società alimentare Noberasco (si veda altro articolo di BeBeez), chiuso a inizio giugno. Il portafoglio crescerà nel prosieguo del 2024 grazie al lancio di due nuovi fondi di cui al momento non si hanno dettagli. Il reddito operativo dell’area nel frattempo è cresciuto del 67% a 1,5 milioni di euro.

A fronte della dinamica dei ricavi, i costi operativi nel primo semestre 2024 si sono attestati a 103,6 milioni di euro, in calo del 2% su base annua. In particolare, l’aggregato formato dalle Spese del personale e Altre spese amministrative, risulta in diminuzione del 4% a/a, in seguito a misure di razionalizzazione della base costi e anche dal calo delle spese amministrative legate alla cessazione delle attività legata agli npl.

Quanto alla solidità patrimoniale, il patrimonio di vigilanza primario (CET1 Capital) è pari a circa 757 milioni di euro, stabile rispetto al dato di fine marzo 2024. Le attività ponderate per il rischio (RWA) si attestano a circa 5.184 milioni di euro, in aumento rispetto al trimestre precedente (5.067 milioni di euro) in seguito alla crescita dei crediti verso clientela. Per effetto di queste dinamiche, il CET1 Ratio phased-in di illimity a giugno 2024 si attesta ad un robusto 14,6% (14,6% fully loaded). Il Total Capital Ratio phased-in, che comprende nel patrimonio di vigilanza complessivo anche il prestito obbligazionario subordinato Tier 2 di 206 milioni di euro, si attesta a 18,6% (18,5% Fully Loaded).

Il management nel corso della presentazione non ha espresso indicazioni precise sui possibili risultati di fine anno, limitandosi a confermare il proprio impegno a “tenere sotto controllo i costi”. Ha commentato Passera: “Siamo soddisfatti dei risultati raggiunti, tenuto conto che questo è il primo semestre dopo l’uscita dal mercato degli investimenti diretti in NPE con un business che ci vede oggi ancor più focalizzati sul mondo del credito specializzato alle PMI. Il secondo trimestre dell’anno ha mostrato infatti una redditività in crescita, trainata dalla forte crescita della business origination di tutte le nostre divisioni, mantenendo al contempo una solida posizione patrimoniale. In particolare le nostre iniziative nel tech confermano il trend di crescita osservato a inizio anno e in prospettiva potranno rappresentare un ulteriore supporto alla crescita degli utili di illimity. Abbiamo saputo reagire a un contesto di mercato che si è evoluto diversamente dalle attese e in modo non prevedibile, adattando la nostra strategia al nuovo scenario grazie alla flessibilità del nostro modello di business. Siamo riusciti a sostenere la redditività con la capacità di valorizzare i nostri asset e ci aspettiamo di continuare a farlo anche in futuro”.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui